भविष्यासाठी ठरविलेल्या आर्थिक उद्दिष्टांच्या पूर्ततेसाठी उपयुक्त गुंतवणूक पर्यायांविषयी सखोल माहिती देणारे मासिक सदर..

यात सुरुवातीलाच महत्वाचे मुद्दे नमूद करावेसे वाटते. ते म्हणजे, विमा आणि गुंतवणूक हे वेगळे वेगळेच हाताळले गेले पाहिजे. मुलांसाठी असलेल्या विम्यामध्ये मुलांच्या जीवनाचा विमा काढला जातो. मुलांच्या शिक्षणाची तरतूद कण्यासाठी जे विमा बाजारात प्रचलित आहे अशा प्रकारच्या विम्यांमध्ये काही ज्यादाचे फायदे देण्यात येतात जसे की – अपघाताचा विमा, ठराविक घटनांमुळे प्रिमियम माफ. परंतु अशासारखे फायदे मिळण्यासाठी आपल्याला काही किंमत मोजावी अशा विम्यांमध्ये या फायद्यांसाठी काही शुल्क आकारले जाते व ते तुम्ही भरणाऱ्या प्रिमियममधूनच वजा केले जाते. ज्यामुळे आपल्या प्रिमियममधून गुंतवली जाणारी रक्कम कमी होते. त्यामुळे शिक्षणासाठी जमा होणारा निधी कमी होतो. त्यामुळे सध्याचे पारंपरिक पद्धतीचे विमा जे नियतकालिक जगण्याचे फायदे (periodic survival benefits) देणारे असतात त्यातून येणारा निधी कदाचित भविष्यातील शैक्षणिक खर्चासाठी पुरेसा पडू शकणार नाही.

बरे, हे झाले आपत्कालीन प्रयोजन. परंतू भविष्यात शिक्षणासाठी लागणाऱ्या खर्चाची गुंतवणूक कोठे व कशी करायला हवी ते पाहू. भारतात शैक्षणिक भाववाढही खूप अधिक प्रमाणात असल्याचे आढळून आले आहे. त्यामुळे मुलांच्या शैक्षणिक खर्चाची तरतूद करताना आपल्याला भविष्यात येणाऱ्या खर्चाचा आढावा घेऊन तसेच शैक्षणिक भाववाढीचा दर लक्षात घेऊन मगच योग्य ती गुंतवणूक करणे केव्हाही चांगेल.

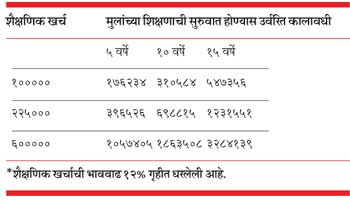

भारतातील शैक्षणिक भाववाढीचा दर हा साधारण १२ ते १५ % इतका आहे. त्यामुळे शैक्षणिक खर्चासाठी लागणारा निधीसुद्धा आजच्या मानाने बराच मोठा असण्याची गरज असेल. याचा अंदाज सोबतच्या तक्त्यात दिलेल्या शैक्षणिक खर्चाच्या विश्लेषणावरून मिळेल.

त्यामुळे अशी गुंतवणूक ही दीर्घकालीन गुंतवणूक पर्यायांमधेच करायला हवी. जसे की – इक्विटी म्युचुअल फंड. यात तुम्ही एसआयपीद्वारे हळूहळू गुंतवणूक करून मोठा निधी उभा करू शकता. तसेच तुमची जोखीम घेण्याची क्षमता अधिक असल्यास योग्य गुंतवणूक सल्लागाराच्या मदतीने चांगल्या कंपन्याच्या शेअर्समध्ये तुम्ही गुंतवणूक करू शकता.

जोखीम घेण्याची क्षमता कमी किंवा मध्यम असल्यास म्युचुअल फंडमधील बॅलंस फंडमध्ये करू शकता. याशिवाय काही कंपन्यांचे मुलांसाठीचे गिफ्ट प्लॅनदेखील आलेले आहेत. हे पर्याय तुम्हाला भविष्यात मिळणारा निधी हा भाववाढीचा दर ओलांडून परतावा मिळवून देवू शकतील व भविष्यातील आपल्या गरजेची पूर्तता करू शकेल.

त्यामुळे शैक्षणिक खर्चाची तरतूद करण्यासाठी गुंतवणूक करताना दोन गोष्टींचे संयोजन करावे. ते म्हणजे – पालकांचा टर्म प्लॅन तोही पालकांचा. मुलांचा नव्हे. इतर गुंतवणुकीचे पर्याय जसे की म्युच्युअल फंड, इक्विटी ज्यामुळे आपण भविष्यातील शैक्षणिक खर्चासाठी चांगला निधी उभा करू शकाल.

लेखक आर्थिक नियोजनातील ‘सीएफपी’ पात्रताधारक व सेबी नोंदणीकृत गुंतवणूक सल्लागार आहेत. त्यांच्याशी ई-मेल kiran@fingenie.in वर संपर्क साधता येईल.