गेल्या आठवड्यात एका कार्यक्रमात जोखीम नियोजन आणि ‘ॲसेट ॲलोकेशन’ या विषयावर चर्चा सुरू होती. काही मूलभूत नियम लक्षात ठेवून आणि स्वतःच्या आयुष्याच्या टप्प्यानुसार पोर्टफोलिओ कसा बांधावा यावर बरीच चर्चा झाली. पोर्टफोलिओचे परतावे कसे संभाळावेत, कोणते इशारे मिळाले की, गुंतवणुकीतून नफा बाहेर काढावा, पोर्टफोलिओमध्ये किती घटक ठेवावेत इत्यादी बाबतीत प्रश्नोत्तरं झाली आणि अगदी सरतेशेवटी एक प्रश्न विचारला गेला – निवृत्तीनिधीमधून दर वर्षी किती पैसे काढावेत जेणेकरून तो संपूर्ण निवृत्ती काळासाठी पुरेल?

याचं अगदी सोपं उत्तर आहे की, पैसे काढण्याच्या वेगापेक्षा परताव्याचा दर जास्त असेल तर निवृत्तीनिधी पुरेल. निवृत्तीनिधीच्या व्यवस्थापनात दोन महत्त्वाचे मुद्दे असतात. एक म्हणजे पैसे बाहेर काढायचा वेग आणि दुसरा म्हणजे उरलेल्या निधीवर मिळणारा परतावा. आजच्या लेखातून आपण या दोन्ही गोष्टी समजून घेणार आहोत.

पहिला मुद्दा आहे पैसे बाहेर काढण्याचा वेग. आपण आपल्या निरनिराळ्या खर्चांसाठी पैसे वापरत असतो. काही खर्च नियमित पण छोटे असतात. काही अनियमित आणि मोठे तर काही आपल्या राहणीमानानुसार आपण करतो. प्रत्येक खर्चाचा महागाईचा दर वेगळा असतो. तेव्हा मुळात निवृत्त झाल्यावर आपल्या खर्चाचा अंदाज असावा लागतो, जेणेकरून पैसे बाहेर काढायचा वेग काढता येतो. उदा. एका निवृत्तीनिधीमध्ये ५० लाख आहेत आणि पहिल्या वर्षाचा खर्च ५ लाख आहे तर पैसे काढण्याचा वेग १० टक्के आहे. हे खर्च जर १० टक्क्याने वाढत असतील आणि आपला निवृत्तीनिधी जर सरासरी ८ टक्के परतावा देत असेल, तर साधारणपणे ९ वर्षात हा निधी पूर्णपणे संपून जाईल. इथे खर्चाची रक्कम काढताना इतर कोणताही मिळकतीचा पर्याय असेल, तर तो खर्चातून वजा करून मग उरलेली रक्कम घ्यायची आहे. पुढील वर्षी जर महागाई अंदाजापेक्षा जास्त वाढल्याने किंवा अनपेक्षित खर्च आल्याने आपल्या निवृत्तीनिधीतून जास्त पैसे काढावे लागतील. असे केल्यास, निवृत्तीनिधी पुरवायचा काळ जास्त राहतो आणि निधी कमी पडतो. तसंच निवृत्तीनिधीमधून इतर कुठले खर्च येत्या २-३ वर्षात होणार असतील तर तेसुद्धा वजा करून निवृत्तीनिधी ठरवायचा आहे. आपल्या आधीच्या उदाहरणानुसार जर दुसऱ्या वर्षीचा खर्च ७ लाख झाला, जो पुढे १० टक्के वाढत राहील. निधीमध्ये ४५ लाख उरले तर ९ ऐवजी ७.५ वर्षांमध्ये हे पैसे संपतील.

पैसे काढण्याचा दर ठरवताना मुळात आपल्या खर्चाचं विश्लेषण करावं लागतं. फक्त सध्याचे खर्च बघून नसतं ठरवायचं. एखाद्या कुटुंबाच्या गरजा कमी असतील तर खर्च कमी आणि निवृत्तीनिधी माफक दराने वाढून पैसे पुरून उरतील. परंतु एखाद्या कुटुंबाची गरज कमी पण पैसे उधळायची वृत्ती असेल तर मोठा निवृत्तीनिधीसुद्धा पुरणार नाही. तेव्हा सर्वात पहिली गरज आहे ती, खर्चाच्या व्यवस्थापनेमध्ये. खर्चांचं विभाजन गरज आणि इतर असं केल्याने गरजांकरिता निवृत्तीनिधीमधून किती टक्के आपण काढतो आणि किती इतर अनाठायी गोष्टींसाठी काढतो हे लक्षात येतं.

आता बघू या निवृत्तीनिधीवर मिळणाऱ्या परताव्याकडे. याचा थेट संबंध गुतंवणूकदाराच्या जोखीमक्षमतेशी आणि त्यातील घटकांशी असतो. जोखीमक्षमता कमी आणि सगळेच पैसे सुरक्षित राहावेत म्हणून बँकेतील मुदत ठेवीत असतील तर आजच्या काळात ८ टक्के ते ८.५ टक्के (कर पात्र रक्कम असल्यास तो वजा करून मग परतावे तपासावे) परतावे मिळतील. जर पुढील काळात व्याजदर कमी झाले तर परतावे आपोआप कमी होतील. जर जोखीम क्षमता जास्त आणि सगळेच पैसे शेअरबाजारात गुंतवलेले असतील तर किती परतावे मिळणार याची कधीच खात्री नसते. कधी २० टक्के तर कधी उणे १० टक्के. आपले खर्च जर ठरलेले आहेत आणि परतावे जर नक्की नाहीत, तर मग निवृत्तीनिधी पुरणार की नाही किंवा किती काळ पुरणार हे ठरवता येत नाही. अजून एक गोष्ट म्हणजे, निवृत्तीनिधीतून सुरुवातीच्या काळात जास्त पैसे काढले गेले किंवा गुंतवणुकीवर परतावे कमी मिळाल्यास तो निधी लवकर संपू शकतो.

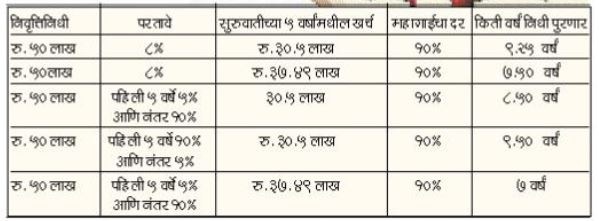

खालील तक्त्यातून आपल्याला हे स्पष्ट होईल

निवृत्तिनिधी परतावे सुरुवातीच्या ५ वर्षांमधील खर्च महागाईचा दर किती वर्षं निधी पुरणार

वरील उदाहरणात, मी शेअरबाजारातील नुकसान घेतलंच नाहीये. ते सुरुवातीच्या काळात असल्यास हा निधी झपाट्याने खाली येऊ शकतो आणि लवकर संपू शकतो. शिवाय मोठ्या नुकसानामुळे गुंतवणूकदारांची मानसिकतासुद्धा बदलते. एकतर वेळीच नुकसानातून बाहेर पडत नाही किंवा ते वसूल करायला गरजेपेक्षा जास्त जोखीम घेऊन कमी वेळात फायदा होईल, या आशेने नको तिथे पैसे गुंतवले जातात किंवा अगदीच कुठलंच नुकसान नको म्हणून सगळेच पैसे मुदत ठेवीत गुंतवले जातात. मुळात इथे समग्र व्यवस्थापन करणं गरजेचं आहे. वेळीच आपलं ॲसेट ॲलोकेशन बदलून योग्य निर्णय घेतल्यास फायदा होऊ शकतो. आपल्या पोर्टफोलिओमध्ये जर स्थावर मालमत्तेचं प्रमाण जास्त असेल आणि खर्चाची सोय नीट होत नसेल, तर एखादी मालमत्ता विकून मिळालेल्या पैशांमधून पोर्टफोलिओचं समीकरण बदलावं. जर भाड्याचे वार्षिक दर १.५ टक्के आणि मालमतेच्या किमतीत होणारी वाढ ४ टक्के असेल तर मुदत ठेवीतून नक्कीच त्यापेक्षा जास्त परतावा मिळेल.

वरिष्ठ नागरिकांनी ‘रिव्हर्स मॉर्गेज’चा पर्यायसुद्धा तपासावा. आपल्या राहत्या घरावर जर कोणी दर महिन्याला निवृत्तिवेतन देत असेल तर का नको? परंतु सगळ्याच घरांसाठी चांगले दर मिळत नाही आणि सगळ्याच बँकेतून अशा प्रकारचं कर्ज मिळत नाही. यातील इतर खाचखळगे आणि जोखीमसुद्धा समजून घेणं महत्त्वाचं आहे.

खर्चाची बाजू तपासताना पहिला विचार स्वतःचा आणि नंतर इतरांचा. हातात जास्त पैसे असले की अनेकदा ते वाटले जातात. अशा वेळी अनेक नातीसुद्धा चांगली असतात. पण जेव्हा पैसे कमी पडायला लागतो, तेव्हा या नात्यांचं खरं स्वरूप लक्षात येतं आणि आपली चूकसुद्धा. तेव्हा आपल्या पैशांच्या बाबतीत काटेकोर राहणं हे स्वार्थीपणाचं लक्षण नसून सावधतेचं लक्षण आहे.

तुम्ही गूगलला विचारलं की, किती टक्के पैसे दर वर्षी निवृत्तिनिधीतून काढावेत तर ४ टक्के – ७ टक्के हे उत्तर तुम्हाला सापडेल. परंतु एक लक्षात घ्या की, निवृत्तीनिधी पहिला पुरला पाहिजे आणि मग उरला तर चांगलं असं धोरण असावं. मुळात हा निधी जमा करतानाच वाढीव दराने करावा जेणेकरून निवृत्तीच्या वेळी चांगली रक्कम तयार होईल. जिथे निधीच कमी असेल तिथे तो पुरवताना खूप कठीण जातं. खर्च आखडते घ्यावे लागतात, राहणीमान कमी होतं आणि इतर छंद जोपासायला पैसे उरत नाहीत. अशी परिस्थिती येऊ नये, असं वाटत असेल तर वेळीच निवृत्ती नियोजन करून त्यानुसार गुंतवणूक करावी. आग लागल्यावर विहीर खणण्यात काही हुशारी असते का? त्यापेक्षा वेळीच परिस्थिती समजून आपला पोर्टफोलिओ सांभाळावा. शेवटी पैसे आपलेच आणि ते हवेतसे उपभोगता आले हा आनंदसुद्धा आपलाच!

trupti_vrane@yahoo.com