लेकुरे उदंड झाली, तो ते लक्ष्मी निघून गेली।

आधी हिशेब जुळवी, मगच गोकुळ वाढवी॥

समर्थ रामदासांच्या ओवीमध्ये फेरफार करण्याच्या औद्धत्याबद्दल त्यांची आणि वाचकांची क्षमा मागून आजच्या विषयास सुरुवात करतो. आपल्याकडे बऱ्याचदा, आदर्श कुटुंब सदस्य संख्या चार असल्याचे दिसून येते. अनेकदा घरातील वडीलधारी मंडळी, आग्रह धरतात, कधी कधी मुलाला भावंड, कुटुंबाची परंपरा किंवा कुटुंबाचे पूर्णत्व यांचा पगडा असतो. काही समुदाय मुलांना देवाची देणगी मानतात. जेवढी जास्त तेवढा आनंद अधिक. यामुळे तरुण पालक अनेकदा भावनेच्या भरात हे विसरतात की, आजच्या जगात वाढता शैक्षणिक खर्च, बेरोजगारीचे वाढते प्रमाण, वाढते आयुर्मान आणि त्यामुळे निवृत्तीनंतरचे दीर्घआयुष्य लक्षात घेता किती मुलांना जन्माला घालावे. आता ही केवळ वैयक्तिक, सांस्कृतिक किंवा धार्मिक बाब नसून तो आयुष्यभर परिणाम करणारा एक आर्थिक निर्णय आहे.

यावरील चर्चेसाठी अपत्य जन्माच्या एकंदरीत आर्थिक परिणामांचा विचार करू या.

१. गर्भधारण आणि बाळंतपणाचा खर्च:

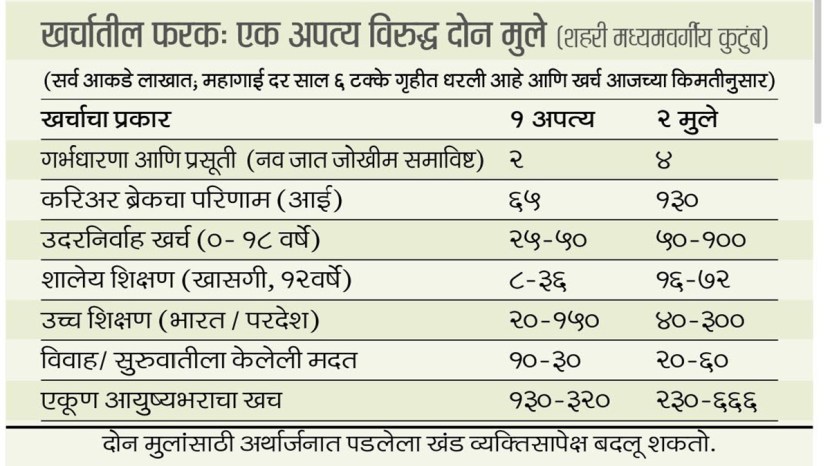

नऊ महिन्यांच्या कालावधीत वैद्यकीय तपासणी आणि निदान शहरी भागात ३०,००० ते १ लाख रुपयांचा खर्च येतो.

पोषण खर्च – पूरक आहार आणि जीवनशैलीतील बदलासाठी २०,०००- ५०,००० रुपये.

गर्भधारणेच्या दरम्यान आईने काम कमी केल्यास किंवा थांबवल्यास उत्पन्नात संभाव्य घट.

बाळंतपणाचा खर्च – खासगी रुग्णालयात सामान्य प्रसूतीसाठी ४०,००० ते २ लाख रुपये खर्च येतो. नैसर्गिक प्रसूती न होता शस्त्रक्रिया झाल्यास ₹८०,००० ते ३.५ लाख रुपये लागतात.

महानगरांमध्ये नवजात शिशु अतिदक्षता (आवश्यक असल्यास) दररोज १५,००० ते ५०,००० रुपये खर्च येतो.

बाळंतपणात गुंतागुंत झाल्याने कुटुंबांची अनेक वर्षांची बचत खर्च झाल्याची अनेक उदाहरणे आहेत.

२. बाळंतपणानंतर आईने अर्थार्जन थांबवले तर:

तात्काळ नुकसान म्हणजे त्या कालावधीसाठी तिचा पगार बंद होतो.

दीर्घकालीन तोटा आणखी मोठा आहे. अर्थार्जनात खंड पडल्यावर आई कुठल्याही व्यवसायात असली किंवा नोकरीत असली तरी तिच्या कामावर परिणाम होतो. व्यावसायिक कारकीर्द मंदावते. परिणामी भविष्यातील उत्पन्नात घट आणि निवृत्ती निधीतही घट संभवते.

उदाहरणार्थ, ३० वर्षांची महिला दरवर्षी सरासरी ८ लाख रुपये कमावत असल्यास आणि ५ वर्षांसाठी काम बंद ठेवल्यास तिची आयुष्यभराची कमाई ६० ते ७० लाख रुपयांनी कमी होऊ शकते.

३. मुलाच्या संगोपनाचा वार्षिक खर्च जन्मापासून ते १८ वर्षांपर्यंत:

दैनंदिन राहणीमानाचा खर्च – कपडे, खेळणी, अन्न, सहली: मध्यमवर्गीय जीवनशैलीसाठी सध्याचा खर्च १ ते २ लाख रुपये प्रतिवर्ष असतो.

आरोग्यसेवा – लसीकरण, तपासणी, आपत्कालीन परिस्थिती उद्भवल्यास २०,००० ते ५०,००० प्रतिवर्ष खर्च होतो.

शालेय शिक्षण (प्राथमिक माध्यमिक) खासगी शाळांत ५०,००० ते ३लाख रुपये प्रतिवर्ष खर्च आहे. आंतरराष्ट्रीय मंडळांशी संलग्न शाळांचे शैक्षणिक शुल्क खूपच जास्त आहे.

तात्पर्यः १८ वर्षांपर्यंत एका मुलाचा एकूण खर्च २५ लाखांपर्यंत (खासगी शाळा) ते १कोटी (शहरी जीवनशैली आयबी अभ्यासक्रम) असू शकतो.

४. उच्च शिक्षण:

शैक्षणिक शुल्क सामान्य महागाईपेक्षा दुप्पट दराने वाढते. त्यामुळे एकाहून अधिक मुलांना जन्म देण्याचा भावनिक निर्णय आणि आर्थिक वास्तव यांच्यातील अंतर येथे बरेच वाढते. भारतात अभियांत्रिकी किंवा व्यवस्थापन पदवी घेण्यासाठी ८ ते २५ लाख रुपये खर्च येतो.

खासगी महाविद्यालयात खर्च आणखी वाढतो. वैद्यकीय क्षेत्रात म्हणजे एमबीबीएससाठी ५०लाख ते २कोटी रुपये खर्च अपेक्षित आहे. सुपर-स्पेशालिटी किंवा देणगी देऊन मिळालेल्या जागांचे शैक्षणिक शुल्क त्याहून अधिक असते.

परदेशी पदवी: देश आणि अभ्यासक्रमानुसार ६० लाख ते १.५ कोटी रुपयांची व्यवस्था करावी लागेल. पदव्युत्तर शिक्षणासाठी आणखी ५० लाख ते १ कोटी खर्च होतात.

५. आर्थिक स्वावलंबनात विलंबः

पूर्वी बहुतेक मुले २२ ते २४ व्या वर्षांपर्यंत आर्थिकदृष्ट्या स्वावलंबी होत असत. आज बऱ्याचदा उच्च शिक्षण २४-२५ व्या वर्षापर्यंत सुरू असते.

कारकीर्दीच्या सुरुवातीला व्यावसायिक अनिश्चितता, तुटपुंजे वेतन, न परवडणारी घरे यामुळे मुले पालकांसोबत जास्त काळ राहू शकतात. भाडे किंवा ‘ईएमआय’साठी आर्थिक मदत मागू शकतात. कधी कधी पालकांची साठी उलटून गेली तरी मुले आर्थिकदृष्ट्या पालकांवर अवलंबून असतात.

६. निवृत्तीचा ताणः

दिवसेंदिवस आयुर्मानात वाढ होते आहे. कमावत्या वयापेक्षा सेवानिवृत्तीपश्चातचा कालावधी जास्त होत आहे. आरोग्यसेवेतील महागाई भारतात दरवर्षी ८-१० टक्के आहे. वैद्यकीय सेवा आणि औषधोपचार महाग होत आहेत. बदलत्या जीवनशैली अपेक्षांमुळे प्रवास, छंद, राहणीमान यासाठी आता अधिक तरतूद करावी लागते. परिणामी, वयाच्या साठीनंतरसुद्धा जर मुले आर्थिकदृष्ट्या परावलंबी असतील तर तुम्हाला आयुष्याचा आनंद उपभोगायच्या वयात पैसे कमाविण्यासाठी काम करावे लागू शकते. तसेच जीवनशैलीशी तडजोड करावी लागू शकते.

७. आपण किती मुलांचे संगोपन करू शकतो?

एक सोपं सूत्र सांगतो:

वार्षिक बचत × मुल आर्थिकदृष्ट्या स्वतंत्र होईपर्यंतची वर्षे ≥ संगोपनाचा एकूण अंदाजित खर्च शिक्षणाचा खर्च

इथे: वार्षिक बचत = तुमचे उत्पन्न – (आवश्यक खर्च कर्जाचे मासिक हप्ते निवृत्ती नियोजनासाठी गुंतवणूक)

जर दुसऱ्या मुलामुळे हे समीकरण कोलमडत असेल — आणि निवृत्ती धोक्यात येत असेल तर तो आर्थिकदृष्ट्या धोकादायक निर्णय ठरेल.

८. तरुण/भावी पालकांसाठी व्यावहारिक सल्लाः

– आधी आकडेमोड करा: वरील सूत्रात शहरानुसार बदल करा.

– आधीपासून निधी तयार ठेवा: मोठ्या शैक्षणिक खर्चाची पूर्तता करण्यासाठी इक्विटी म्युच्युअल फंडमध्ये बाळाच्या जन्मापासूनच ‘एसआयपी’ करा.

– पुरेसे विमा कवच असू द्या: ‘टर्म’ आणि आरोग्यविमा घ्या

– निवृत्तीसाठीची ‘एसआयपी’ थांबवू नका.

– दोघांनी या विषयावर प्रामाणिक चर्चा करा: करिअर ब्रेक, जीवनशैलीचे उद्दिष्ट इत्यादी

पालकत्व हा जीवनातील सर्वात मोठा आनंद आहे, पण ती सर्वात मोठी आर्थिक वचनबद्धताही आहे. परंपरा, नातेवाईकांचा दबाव किंवा भावनांच्या आहारी न जाता थोडावेळ घ्या, आकडेमोड करा, महागाईचाही विचार करा आणि मगच निर्णय घ्या. आर्थिक सल्लागारासोबत चर्चा करा.

मुलांवर खरं प्रेम म्हणजे त्यांच्या आयुष्याचा पाया भक्कम करून देणे आहे. म्हातारपणात त्यांच्यावर अवलंबून रहावे लागणार नाही याची खात्री करा.