गुंतवणुकीवरील परतावा म्हणून त्यावर मिळणारे व्याज, अशी आपली धारणा आहे. अर्थात हे परताव्याचे मापन सर्रास सरळ व्याज पद्धतीने मोजण्याचा सर्वात सोपा मार्ग अनुसरला जातो. समजा, तुम्ही ५ टक्के व्याज दराने १०,००० रुपये ठेव योजनेत गुंतविले, तर सरळ व्याज पद्धतीने लाभाचे सोपे गणित मांडताना तीन वर्षांनंतर ११,५०० रुपये होतील, असे सोपे उत्तर दिले जाईल. ५ टक्क्यांप्रमाणे प्रत्येक वर्षी ५०० रुपये याप्रमाणे तीन वर्षांचे १५०० रुपये लाभ येईल. पण येथे ज्या रकमेवर व्याज मोजले आहे ती रक्कम अर्थात मुद्दल तिन्ही वर्षांत एकसारखीच धरली आहे.

सामान्यत: सहा महिन्यांपेक्षा कमी कालावधीच्या मुदत ठेवींमध्ये सरळ व्याज पद्धतीने व्याज आकारणी होते. तथापि बहुतांश वित्तीय उत्पादनांमध्ये चक्रवाढ व्याजाचे तत्त्व वापरात आणले जात असते. चक्रवाढ व्याज म्हणजे प्रारंभिक गुंतवणूक मुद्दलावर व्याज मोजले जाण्यासह, त्यापुढे या रकमेत समाविष्ट होणाऱ्या व्याज रकमेसह व्याज मोजण्याची पद्धत आहे. सोप्या शब्दांत सांगायचे तर ही व्याजावर व्याज मोजला जाण्याचा प्रकार आहे. सुरुवातीला दिलेल्या उदाहरणाला आपण पुन्हा एकदा लक्षात घेऊ. दरसाल ५ टक्के व्याज दराप्रमाणे गुंतविलेल्या १०,००० रुपयांचे तीन वर्षांनंतर चक्रवाढ व्याजाची पद्धत लावली तर लाभाची रक्कम १५७६.२५ रुपये इतकी होईल. सरळ व्याज पद्धतीच्या विपरीत येथे प्रत्येक वर्षांगणिक मुद्दल रक्कम ही वाढत जाते, कारण त्यात त्या त्या वर्षी मिळालेल्या व्याजाची रक्कम समाविष्ट होऊन त्यावर व्याजाचा लाभ मोजण्यात आला आहे. या उदाहरणातून दोन्ही व्याज पद्धतींतील फरक खूप कमी आहे. कारण, एक तर वार्षकि तत्त्वावर चक्रवाढ व्याजाची मोजणी केली गेली आहे, शिवाय एकूण गुंतवणूक कालावधीही कमी आहे. त्याउलट मोठय़ा कालावधीसाठी चक्रवाढ व्याजाचे परिमाण वारंवार रीतीने वापरात आल्यास हा फरक खूपच लक्षणीय असेल. कारण सरळ व्याजाचे लाभ एका रेषेत वाढताना दिसतात, तर चक्रवाढीच्या बळातून अनेकांगी फाटे फुटत लाभाची मात्रा वाढत असते.

साहजिकच सरळ व्याजाच्या तुलनेत चक्रवाढ व्याज अधिक लाभकारक असल्याचे आपल्या लक्षात आले असेल. चक्रवाढीच्या बळाचे लाभार्थी ठरण्यासाठी खालील तीन गोष्टी मुख्यत: ध्यानात घ्याव्यात :

लवकर प्रारंभ करा : तुमचे गुंतवणूक क्षितिज जितक्या अधिक कालावधीचे तितके तुमची व्याजावर व्याज कमावण्याची शक्यता वाढत जाते. याचा अर्थ दीर्घावधी हा तुमच्यासाठी या ठिकाणी फायद्याचा ठरतो. एक सोपे उदाहरण घेऊ. मिता आणि नीता या एकाच वयाच्या मत्रिणी आहेत. मिताने वय वष्रे २५ असताना, दरसाल ६ टक्के चक्रवाढ दराने परतावा देणाऱ्या एका मालमत्तेत १०,००० रुपये गुंतविले. मिताने वयाची पन्नाशी गाठली तेव्हा तिने गुंतविलेल्या पुंजीचे ४२९१९ रुपये झाले. नीतानेही वय वष्रे ३५ असताना, दरसाल ६ टक्के चक्रवाढ दराने असा सारखाच परतावा देणाऱ्या एका मालमत्तेत १०,००० रुपये गुंतविले. पण नीता ५० वष्रे वयाची झाली तेव्हा तिची गुंतलेली पुंजी केवळ २३,९६६ रुपये इतकीच झाली. दोघांनीही सारखीच रक्कम गुंतविली पण पन्नाशीच्या समयी नीताच्या तुलनेत मिताकडे १८,९५३ रुपये अधिक असल्याचे आढळून आले.

चक्रवाढीचा फेरा : हे दुसरे-तिसरे काही नसून, व्याज मोजले जाण्याची वारंवारिता अथवा नियतकाल आहे. हा नियतकाल मग दैनंदिन, मासिक, तिमाही, अर्धवार्षकि अथवा वार्षकि तत्त्वावर असू शकतो. यापकी नियतकाल जितका छोटय़ा कालावधीचा तितका अंतिम परिणाम मोठा असेल. एका सोप्या उदाहरणासह हे समजून घेऊ. रामने तीन वष्रे कालावधीसाठी दोन वेगवेगळ्या पर्यायात १०,००० रुपये गुंतविले. पर्याय ‘अ’मधून वार्षकि चक्रवाढ ७ टक्के दराने परतावा मिळणार आहे, तर पर्याय ‘ब’मधून वार्षकि ७ टक्के व्याज दराने परंतु तिमाही चक्रवाढ पद्धतीने परतावा मिळणार आहे. तीन वर्षांपश्चात ‘अ’ पर्यायातून १२,२५० रुपये तर ‘ब’ पर्यायातून १२,३१४ रुपये इतका लाभ रामच्या हाती आला. साहजिकच चक्रवाढ व्याज मोजण्याची वारंवारिता वाढल्याने ‘ब’ पर्यायातून लाभाची मात्रा वाढलेली आहे.

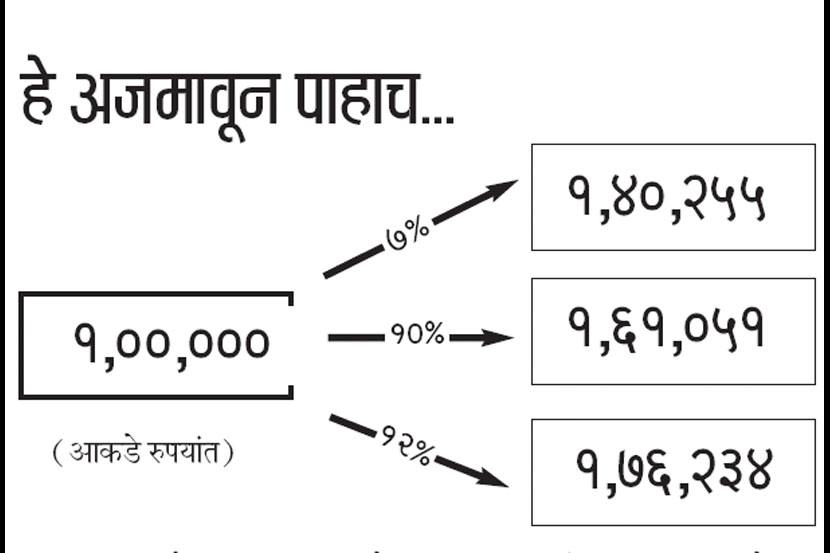

चक्रवाढीचा दर : जितका परतावा दर उच्च तितके दीर्घ कालावधीत तुमचा लाभ संचय मोठा असेल. म्हणूनच तुमच्याकडे मोठा गुंतवणूक काळ असेल तर समभागांमध्ये पसा गुंतविण्याचा सल्ला तज्ज्ञांकडून दिला जातो. कारण मोठय़ा अवधीत सर्वोत्तम लाभ देण्याची क्षमता या पर्यायात निश्चितच आहे. जर रुपये एक लाख पाच वष्रे कालावधीसाठी समभागात गुंतविले आणि त्यातून झालेला हा लाभ समजा ७ टक्के, १० टक्के आणि १२ टक्के असा वेगवेगळा असेल, तर तुमची गुंतलेली पुंजी होईल :

ही आहे चक्रवाढीच्या बळाची जादू आणि तुम्हाला ती तुमच्याबाबत घडून यावी असे वाटत असल्यास काही नेमक्या गोष्टी तुम्हाला केवळ ध्यानात घ्याव्या लागतील. अर्थात हे दुधारी शस्त्र आहे. जसे आइन्स्टाइनचे प्रख्यात वाक्य आहे की, ‘जे कोणी चक्रवाढीची शक्ती उमगतात ते मिळवते होतात, ज्यांना ही शक्ती उमगत नाही ते गमावते बनतात.’

लेखक कॅनरा रोबेको म्युच्युअल फंडाचे समभाग गुंतवणूक प्रमुख