कोणत्याही घरात विवाहयोग्य असलेल्या मुला-मुलीच्या शनिवार-रविवारची दिनचर्या अगदी टिपिकल असते. घरचे मोठे हात धुऊन मागे लागलेले असतात. आज तरी भेटून ये, निदान फोन तरी कर, त्या मंडळात जाऊन येऊया, मागच्या महिन्यात आलेल्या स्थळांचं काय करायचंय? कोणीच कसं आवडत नाही तुला, तुझं कुठे जमलंय का, सगळ्यांमध्ये काही ना काही दोष असतात. पण आपण चांगली बाजू पाहायची, तुला करायचं की नाही ते नक्की एकदाचं सांग, वगैरे वगैरे मग कधी कधी एकटं जाऊन भेट घेणं तर कधी कुटुंबासकट मुलगी पाहायला जाणं हे कार्यक्रम असतात.

जुळवलेल्या लग्नासाठी कशीबशी तयार झालेली ही तरुण मुलं प्रत्येक शनिवार-रविवारी याच प्रश्नांना, त्यासंदर्भातील टोमण्यांना, अनोळखी व्यक्तींच्या भेटींना सामोरी जातात. शाळा, महाविद्यालय, नोकरी असा सरळसोट प्रवास करणाऱ्या या मुलांच्या गाडीला अचानक एका नवीन वाटेवरून जायचं आव्हान समोर येऊन उभं राहतं. आपलं एकटं स्वतंत्र आयुष्य मस्त चालत असताना मध्येच काहीतरी वेगळं करावं लागतंय आणि त्यासाठी सगळेच आपल्या मागे सतत लागलेले असतात. त्या गोष्टीचा नाही म्हटलं तरी त्रास होतो. मग तो मुलगा असो व मुलगी. जीवनशैली, महत्त्वाकांक्षा, आवडी-निवडी, आजवर घेतलेल्या जबाबदाऱ्या, नोकरीच्या ठिकाणी असणारी स्पर्धा या सर्व महत्त्वाच्या मुद्द्यांवर चर्चा आणि विचार होणं हे खूप गरजेचं झालेलं आहे. आणि यानुसार जेव्हा एखाद्या स्थळाचा विचार केला जातो तेव्हा सर्वात महत्त्वाचा प्रश्न येतो, तो मुलाच्या आर्थिक स्थैर्यतेचा.

गेल्या ३-४ महिन्यांत मला माझ्या कामानिमित्त असे काही तरुण भेटले, ज्यांना एका प्रश्नाचं उत्तर हवं होतं – मला लग्न करायचंय, मी व्यवस्थित गुंतवणूक करतो, पण आजवर मी घर घेतलं नाहीये, पण समोरून मुलीचे आई-बाबा किंवा मध्यस्थ माझं घर आहे की नाही हे विचारतात. माझं स्वतःचं घर नसल्यामुळे मला नाकारलं जातंय का?

हे सर्वच तरुण साधारण २५-३० वयाचे, शिकून नोकरी करणारे आणि मुळात पगारातील चांगलाच भाग गुंतवणूक करण्यासाठी वापरणारे होते. यामुळे काहींनी स्वतःच्या लग्नासाठी पैसे बाजूला काढले होते, पुढे लग्न झाल्यावर आपल्या जोडीदाराच्या निवडीनुसार कुठे स्थायिक व्हायचं हे धोरण बाळगल्यामुळे स्वतःच्या नावाने घर घेतलं नव्हतं. शिवाय आजकाल उच्च शिक्षणासाठी अनेक तरुण कर्ज घेऊन आपल्या कामाची सुरुवात करतात. तेव्हा अनेकदा हे कर्ज फेडायचं असल्यामुळे त्यांचं लक्ष इतर गोष्टींकडे सहसा जात नाही. स्वतःच्या आई-बाबांबरोबर राहतात किंवा इतर शहरात नोकरीमुळे भाड्याच्या घरात राहून त्यांचं छान चाललेलं असतं. आणि मग जेव्हा लग्नासंबंधी जुळवाजुळव करायची वेळ येते, तेव्हा घराबाबतचा यक्ष प्रश्न उभा होतो. काहींच्या बाबतीत तर असंही होतं की घरातल्या जबाबदाऱ्या अधिक असल्याने पगार बऱ्यापैकी वापरला जातो आणि मग घर घ्यायची इच्छा जरी असली तरीसुद्धा ती कशी पूर्ण करावी हा प्रश्न असतो.

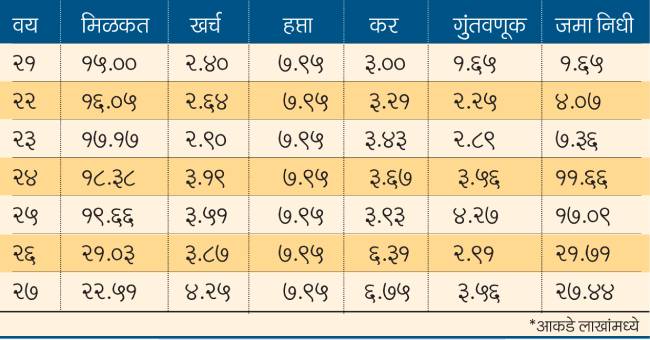

आता असं सगळं असल्यावर खरंच एखाद्या मुलाला लग्नाच्या आधी घर घेणं आणि तेसुद्धा आई-बाबांची मदत न घेता शक्य होईल का? आपण एक उदाहरण घेऊन समजूया. एखादा मुलगा जर वयाच्या २१व्या वर्षी नोकरीला लागला, त्याच्यावर रु. ४० लाखांचं कर्ज ९ टक्के व्याजदर आणि ७ वर्षांची परतफेडीची मुदत असेल, त्याला वर्षाला नोकरीतून १५ लाख रुपये मिळत असतील, मासिक खर्च साधारण २०,००० रुपये असेल आणि घरातील इतर कुठलीही मोठी जबाबदारी नसेल तर साधारणपणे कर भरल्यानंतर त्याच्याकडे खालीलप्रमाणे गुंतवणूक जमा होऊ शकेल:

वरील उदाहरणात आपण मिळकत वाढीचा दर ७ टक्के, महागाईचा दर १० टक्के आणि गुंतवणुकीच्या परताव्याचा दर १० टक्के गृहीत धरला आहे.

या मुलाच्या हातात २७ लाख रुपये आहेत. मुंबईसारख्या शहरात जर घर घ्यायचं म्हटलं तर हे सगळे पैसे डाउन पेमेंटमध्ये जातील, पुढील गुंतवणूक बंद होऊन मिळकतीतून काहीही उरणार नाही. लग्न झाल्यावर खर्चाची जुळवाजुळव करणं त्याच्या एकट्यासाठी खूप त्रासदायक होईल. शिवाय स्वतःच्या लग्नाचा खर्च त्यानेच करायचा ठरवला तर हे पैसे अजून कमी होतील, परंतु जर त्याने शैक्षणिक कर्ज घेतलं नसेल, तर मात्र त्याच्याकडे साधारणपणे १ कोटी असतील ज्याच्यात तो स्वतःचं लग्न आणि घरासाठी पैसे बाजूला काढू शकेल.

पण इथे एका अजून गोष्टीवर मला थोडी चर्चा करावीशी वाटते. आजकालच्या मुलांच्या नोकऱ्या त्यांना कुठे नेतील हे माहीत नसतं, कधी कोणाची नोकरी जाऊ शकते याबाबत पण काही सांगता येत नाही. शिवाय आपल्या जोडीदाराची नोकरी कुठे असेल हे पण माहीत नसतं. तर मग मोठी कर्ज काढून फक्त लग्नासाठी आपली लायकी सिद्ध करण्यासाठी हे सर्व करायचं की आपल्या गुंतवणुकीकडे लक्ष देऊन जोडीदाराच्या साथीने एकत्र हा भार उचलावा. शेवटी घर हे एकट्याचं असणार का, आणि जी मुलगी घरात येणार तिच्या काही आर्थिक जबाबदाऱ्या नसणार का? किंवा मग असं ठरवावं की मुलाने फक्त कर्ज फेडावं आणि मुलीने घरचे सगळे खर्च सांभाळावे. पण हे ठरवण्यासाठीसुद्धा आधी लग्न कोणाशी होणार हे नक्की पाहिजे ना! आधी अंडं की आधी कोंबडी अशी काहीशी अवस्था होते मुलांची.

अशी समीकरणं असतील तर २५-३० वयोगटातील मुलांकडे त्यांच्या पालकांच्या मदतीशिवाय स्वतःचं घर घेणं हे थोडं कठीणंच होणार आणि जिथे पगारच कमी आहे किंवा नोकरीची हमी नाही तिथे तर पुढचं पण सगळं कसं होईल याबाबतपण साशंकता वाटते. म्हणून कर्जाचा डोंगर डोक्यावर नसलेला बरा. मुला-मुलीने एकत्र याबाबत विचार करून निर्णय घेणे जास्त चांगलं होईल. कुटुंबातील वडीलधाऱ्या व्यक्तीनेसुद्धा एखाद्या स्थळांचं मूल्यमापन करताना आर्थिक आणि इतर सुसंगतता तपासावी जेणेकरून फक्त घर नाही म्हणून एखाद्या योग्य स्थळाला नाकारलं जाणार नाही. जे मुलं-मुली स्वकष्टावर पुढे येत असतील त्यांच्यासाठी सगळंच सुरुवातीला जमा करणं शक्य नाही होणार. तेव्हा एखाद्याच्या कर्तबगारीकडेसुद्धा लक्ष द्यावं. कुटुंबातील इतर सदस्यांनी या तरुणांच्या आर्थिक आयुष्याला आधार द्यावा.

इथे प्रत्येकाने स्वतःच्या अपेक्षा रास्त आहेत की नाही हे तपासावं आणि समोरच्या व्यक्तीकडून नक्की काय मिळवायचं आहे, हे समजून पुढचे व्यवहार ठरवावे. सगळंच आयतं हवं हे अपेक्षा करणं अयोग्य जरी नसलं तरीसुद्धा प्रत्यक्षात किती व्यावहारिक आहे हे पडताळावं. एखाद्या व्यक्तीच्या खर्चांवर जर अंकुश नसेल, पुढे आयुष्यात मेहनत करून काहीतरी बनायची स्वप्न नसतील आणि राहणीमान मात्र उंची ठेवायचं असेल तर अशा व्यक्तीबरोबर आपलं आर्थिक आयुष्य पुढे साकारणार की बिघडणार हे समजून आणि व्यवस्थित त्यावर चर्चा करून निर्णय घ्यावा. बाकीचं कुटुंब जरी चांगलं असलं तरी शेवटी जोडीदाराचं सहकार्य जास्त महत्त्वाचं असतं ना! तेव्हा लग्नाचे निर्णय घेताना आर्थिक नियोजनाची घडी विस्कटणार नाही याची काळजी घ्या.

trupti_vrane@yahoo.com

प्रकटीकरण: हा लेख फक्त मार्गदर्शनपर आहे. इथे लेखिका कोणतीही जाहिरात करत नाही.