सुसंगति सदा घडो सुजनवाक्य कानीं पडो

कलंक मतिचा झडो विषय सर्वथा नावडो।

सदंघ्रिकमळी दडो मुरडिता हटानें अडो

वियोग घडता रडो मन भवच्चारित्री जडो ।।

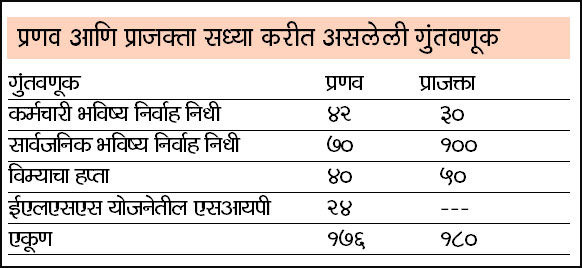

मागील सोमवारचे नियोजनभान प्रसिद्ध झाल्यानंतर एकाच वेळी टोकाची टीका आणि कौतुक वाटय़ाला आले. अनेक पस्तिशीच्या जवळपास वय असलेल्यांनी आधी हा लेख वाचला असता तर चुका टाळता आल्या असता असा मनोदय व्यक्त केला तर टीकाकारांनी दीर्घ मुदतीच्या गुंतवणुकीसाठी केवळ विमाच्या जोडीला गुंतवणूक असलेल्याच योजना योग्य असल्याचे ठासून सांगितले. दरम्यानच्या काळात चंद्रीकेच्याच वयोगटातील प्राजक्ता (२८) व प्रणव डोंगरे (२८) यांना त्यांच्या नियोजनासाठी संपर्क केला. डोंगरे कुटुंबीय कांदिवलीत आर्य चाणक्य नगरात वास्तव्यास आणि ‘लोकसत्ता’चे वाचक आहेत. दोघेही एमबीए असून वेगवेळ्या खाजगी कंपन्यांतून नोकरी करीत आहेत. लवकरच कुटुंबात नवीन सदस्याचे आगमन होणार आहे. प्रणव वडिलांसोबत रहात असल्याने गृहकर्ज घेतलेले नसल्याने आणि प्राजक्ता व प्रणव दोघांचे एकत्र उत्पन्न पाहता त्यांचा बचतीचा दर चांगलाच आहे. परंतु एकूण बचतीच्या ९९% गुंतवणूक ही स्थिर उत्पन्न देणाऱ्या गुंतवणूक साधनत होत आहे. साहजिकच बचतीवरील परताव्याचा दर अल्प आहे. प्रणव व प्राजक्ता यांचा भर कर नियोजनावर असल्याने सर्व गुंतवणुका प्राधान्याने कर वजावटप्रात्र गुंतवणूक साधनांत ते करीत आले आहेत. कर वजावटीसाठी प्रणव व प्राजक्ता करीत असलेल्या प्रत्येकी दीड लाखांचा तपशील सोबत दिला आहे. उर्वरित बचत आधी बँकेच्या आवर्ती ठेव योजनांतून करून आवर्ती ठेवींच्या मुदतपूर्तीनंतर मिळणाऱ्या रकमेच्या मुदत ठेवी केल्या आहेत.

प्रणव यांचा विमा दहा लाखांचा तर प्राजक्ता यांचा विमा पाच लाखांचा आहे. कर वजावटपात्र गुंतवणूक साधनांना प्राथमिकता दिल्यानंतर उर्वरित बचत बँकेच्या आवर्ती योजनातून गुंतविली गेली आहे. कारण मागील आíथक वर्षांपर्यंत आवर्ती योजनांच्या मुदतापुर्तीवर उगमस्थानी कर कापला जात नव्हता.

एक वित्तीय नियोजक या नात्याने या राजा-राणीच्या संसाराचा विचार करताना ज्या गोष्टी खटकल्या त्या पुढील प्रमाणे.

दोघेही आधुनिक जगात वावरत असूनही आíथक नियोजनासंदर्भातील विचार हे बाबा आदमच्या जमान्यातील आहेत. यात प्रामुख्याने दोन गोष्टी करणे जरूरीचे आहे. पहिली गोष्ट दोघेही उत्तम कमावते असणे व तिशीच्या आतील असल्याने त्यांचे मानव मूल्य (ऌ४ेंल्ल उंस्र््र३ं’) खूपच जास्त आहे. सरळ विचार केल्यास भविष्यात प्रणव व प्राजक्ता यांची त्यांच्या कुटुंबातील आíथक उपयुक्तता त्यांच्या सध्याच्या विम्याच्या रकमेहून खूपच जास्त आहे. त्यांच्या मानव मूल्याशी विम्याच्या रक्कम सुसंगत असणे आवश्यक आहे. तसेच त्यांच्या समभाग गुंतवणुकीचे प्रमाण हे शंभर वजा त्यांचे वय इतके असणे आवश्यक असल्याने या बाबतही त्यांनी नियोजनाच्या आदर्श नियमावलीचे उल्लंघन केले आहे. या दोन्ही गोष्टीचा विचार करून त्यांनी त्यांच्या पारंपारिक विचारांच्या कोषाबाहेर येणे गरजेचे आहे. म्हणून गुंतवणूकविषयक ‘सुजनवाक्य कानीं पडो कलंक मतिचा झडो विषय सर्वथा नावडो..’ हे उपदेशाचे बोल. पारंपारिक विचारातून ते बाहेर पडतील व आधुनिक गुंतवणूक साधनाचा समावेश आपल्या गुंतवणूक भांडारात करतील ही आशा आहे.

दोघांचे तरुण वय, दोघेही कमावते असणे, भविष्यात कुटुंबात नवीन पाहुण्याचे आगमन होण्याची शक्यता तसेच जर ते रहात असलेल्या इमारतीचा पुनर्वकिास झाल्यास जास्तीच्या जागेसाठी कदाचित कर्ज घ्यावे लागणे वगैर शक्यता लक्षात घेऊन त्यांना पुरेशा रकमेच्या विम्याची गरज आहे. आज जरी कर्ज नसले तरी भविष्यात कुटुंबासाठी गृहकर्ज वगैरे घ्यावे लागण्याची शक्यता आहे. दोघांच्या भविष्यासाठी कराव्या लागणाऱ्या आíथक तरतुदी मोठय़ाच असणार आहेत. हे लक्षात घेता प्रणव यांनी दोन कोटी व प्राजक्ता यांनी किमान एक कोटीचा मुदतीचा विमा घेणे आवश्यक आहे. दोघांचे तरुण वय लक्षात घेता दोघांना ३२ वर्षे मुदतीचा विमा घेण्याची शिफारस केली. यासाठी प्रणव यांना सर्वात कमी १४,६७८ तर सर्वाधिक २५,६७८ (सेवाकर वगळून) व प्राजक्ता यांना सर्वात कमी ६,७५८ तर सर्वाधिक १६,७६५ (सेवाकर वगळून) हप्ता भरावा लागेल. प्रणव व प्राजक्ता यांनी या आधी दोन वेळा मुदतीचा विमा (टर्म प्लान) घेण्याचा प्रयत्न केला. परंतु विमा विक्रेत्याने ‘एका वर्षांत काही झाले नाहीतर हप्ता फुकट जातो’ असे सांगून या निर्णयापासून फारकत घेण्यास त्यांना परावृत्त केले.

कोणत्याही व्यक्तीच्या आयुष्यात कमावत्या वयात ३० वष्रे बचत करून या बचतीवर उर्वरित आयुष्यतील ३० वष्रे उदरनिर्वाह करणे अपेक्षित असते. ज्या व्यक्तींना वर्षांसन (पेन्शन) नसते अशा व्यक्तींना उत्पन्नक्षम ३०-३५ वर्षांत पुरेशी पुंजी जमा करून सेवा निवृत्तीपश्चात याच पूंजीवर उर्वरित आयुष्यात गुजराण करायची असल्याने कमावत्या वयात गुंतवणूक साधनांची निवड काळजीपूर्वक करणे गरजेचे असते. भारतात विमा उद्योगाचे राष्ट्रीयीकरण करण्याचे जे अनेक उद्देश होते त्यापकी सरकारच्या प्रकल्पांना दीर्घ मुदतीचे भांडवल उपलब्ध व्हावे हा होता. ज्या काळात एलआयसीची स्थापना झाली त्या काळाला हे सुसंगत धोरण होते. याचा परिणाम असा झाला की पेन्शन म्हटली की केवळ विमा असा समज झाला. खात्रीशीर परताव्याचा दराच्या लोभाने या प्रकारच्या विमा व गुंतवणूक असलेल्या योजनांनी आज ज्यांचे वय साठीच्यावर आहे अशा भारतीयांवर गारुड केले. अर्थात रोखे गुंतवणुकीतून मिळणाऱ्या दीर्घकालीन परताव्याचा दर हा (समभाग गुंतवणुकीतून मिळणाऱ्या दराच्या तुलनेत) नेमका अंदाज वर्तविणे सोपे असते, हा घटकही यामागे होता. आता आपल्या मुलांनीही नोकरी लागताच याच पारंपारिक प्रकारच्या योजना घ्याव्यात असा आग्रह हे वृद्ध पालक धरतात. साहजिकच एलआयसीला विमा हप्त्याच्या रूपाने मिळणाऱ्या वर्षांसनाचा लाभ देशाच्या प्रगतीला झाला याबाबत प्रत्येक भारतीय एलआयसीचा ऋणी राहील. हा लेख लिहित असताना एलआयसी महाराष्ट्र शासनाला कमी दराचे कर्ज देण्यास तयार असल्याची बातमी वाचनात आली.

आयुष्याच्या वेगवेगळ्या टप्प्याशी आपल्या गुंतवणुकीत समभाग व रोखे यांचे प्रमाण सुसंगत असावे लागते. कुठल्याही वयात गुंतवणुकीत स्थिर उत्पन्न व समभागसंलग्न गुंतवणुका किती असाव्यात, हा प्रश्न सामान्य वाचकांना पडणे स्वाभाविक आहे. या प्रश्नाचे उत्तर एकूण गुंतवणुकीच्या शंभर वजा त्या व्यक्तीचे वय इतकी गुंतवणूक समभागात असणे गरजेचे आहे, असे आहे. प्रणव व प्राजक्ता तिशीच्या आत असूनही आजचे त्यांचे या गुंतवणुकीचे प्रमाण हे वयाची ऐंशी गाठलेल्या व्यक्तीसारखी आहे. तरुण वयात फारशा जबाबदाऱ्या नसतात या काळात बचतीचे प्रमाण उत्पन्नाच्या तुलनेत सर्वाधिक असते. याच काळात गुंतवणुकीतील जोखीम सहन करण्याची क्षमता सर्वाधिक असते. याच काळात म्हणूनच समभाग गुंतवणुकीचे प्रमाण सर्वाधिक अधिक असायला हवे. सध्या राजा-राणीचा असलेला संसार फुलून एखादा राजकुमार किंवा राजकुमारीचे आगमन झाल्यावर खर्च वाढतील. कदाचित प्राजक्ता या एखादा वर्ष रजेवर असल्याने कमावणार नाहीत. साहजिकच सध्याचा असलेला बचतीचा दर घसरेल. या कारणांनी समभाग गुंतवणूक टाळून चालणार नाही. हे पटल्याने प्रणव व प्राजक्ता समभाग गुंतवणूक करण्यास तयार झाले. प्रणव व प्राजक्ता हे अनुक्रमे १.७६ लाख व १.८० लाख कर वजावटपात्र गुंतवणूक करीत आहेत. पीपीएफमधील रक्कम कमी करून ‘एनपीएस’मध्ये ५०,००० गुंतविल्यास कराचा बोजा कमी होईल. प्रणव व प्राजक्ता यांनी प्रत्येकी ५०,००० रुपये समभाग गुंतवणुकीचा विकल्प निवडून ‘एनपीएस’मध्ये गुंतवावे.

प्रणव व प्राजक्ता यांनी गुंतवणुकीत केवळ मुदत ठेवींचा समावेश केला होता. ते पुरणमतवादी (टिं१ं३ी’८ ूल्ल२ी१५ं३्र५ी) प्रकारचे गुंतवणूकदार असल्याने त्यांना त्यांच्या स्वभावाला साजेशा गुंतवणुका सुचविल्या. या गुंतवणुका त्यांना पुढील पाच वर्षांत १२ टक्के चक्रवाढ दराने परतावा मिळवून देण्याची शक्यता आहे. सध्याच्या १०० टक्के स्थिर उत्पन्न साधनांचा समावेश असलेल्या गुंतवणुका पुढील पाच वर्षांत आठ – साडे आठ टक्के परतावा मिळवून देतील. अर्थात समभाग गुंतवणूक ही बेभरवशाची असते हे लक्षात ठेवणे जरूरीचे आहे. अधिक जोखीम घेऊन अधिक परतावा की जोखीम स्वीकारून अधिक परतावा याचा निर्णय प्रणव व प्राजक्ता नक्कीच करतील.

प्रणव आणि प्राजक्ता यांना सुचविलेले गुंतवणूक नियोजन

shreeyachebaba@gmail.com