MOney Mantra इक्विटी शेअर्स किंवा इक्विटी- केंद्रित म्युच्युअल फंडांची विक्री केल्याने प्राप्तिकर वाचविण्यात मदत होऊ शकते. वैयक्तिक करदात्यांना इक्विटी शेअर्स किंवा इक्विटी- केंद्रित म्युच्युअल फंडांच्या विक्रीतून मिळालेल्या एक लाख रुपयांपर्यंतच्या दीर्घकालीन भांडवली नफ्यावर (LTCG) प्राप्तिकर भरावा लागत नाही. इक्विटी शेअर्स आणि इक्विटी- केंद्रित म्युच्युअल फंडांच्या विक्रीतून मिळणारा नफा बारा महिने किंवा त्याहून अधिक काळ मालकी हक्क ठेवल्यानंतर विकल्यास दीर्घकालीन मानला जातो. तथापि, ही सूट प्रत्येक संबंधित आर्थिक वर्षासाठी उपलब्ध आहे. आणि ती पुढील वर्षांसाठी पुढे नेली जाऊ शकत नाही. त्यामुळे सदर तरतुदीचा लाभ घेतला नाही तर सदर लाभ त्याच वर्षी नाहीसा होतो, हे लक्षात घेऊन आर्थिक नियोजन होणे आवश्यक असते.

दीर्घ कालावधीसाठी नफा जमा करत राहिल्यास आणि नंतर विकाल्यामुळे येणारा मोठा नफा झाल्यास, करदात्याला त्या आर्थिक वर्षात लागू होणाऱ्या एक लाख रुपयांपेक्षा जास्त नफ्यावर प्राप्तिकर भरावा लागेल जी रक्कम मोठी असू शकते. अशा बारा महिन्यांपेक्षा जास्त काळ ठेवलेल्या सूचीबद्ध इक्विटी शेअर्स किंवा इक्विटी- केंद्रित म्युच्युअल फंडाच्या विक्रीवर रु. एक लाखापेक्षा जास्त नफा होणारा दीर्घकालीन भांडवली नफा १०% दराने (अधिक लागू अधिभार आणि उपकर) करपात्र आहे, इक्विटी शेअर्स आणि इक्विटी- केंद्रित म्युच्युअल फंडांसाठी भांडवली नफा कर कसा मोजला जाईल ? विक्री किंमत आणि खरेदीसाठी दिलेली किंमत यातील फरक काढून भांडवली नफा कर लागू केला जातो.

हेही वाचा : क्षेत्र अभ्यास : ‘एफएमसीजी’ : फक्त किराणा नव्हे बरेच काही…

तथापि, इक्विटी शेअर्स आणि इक्विटी- केंद्रित म्युच्युअल फंडांच्या खरेदीची किंमत ३१ जानेवारी २०१८ पूर्वी खरेदी केली असल्यास त्याची आकडेमोड वेगळ्या पद्धतीने म्हणजे ‘ग्रँडफादरिंग क्लॉज’ या संकल्पनेअंतर्गत केली जाईल. या कलमांतर्गत, ३१ जानेवारी २०१८ पूर्वी कोणतेही इक्विटी शेअर्स किंवा इक्विटी- केंद्रित म्युच्युअल फंड खरेदी केले असल्यास, ३१ जानेवारी २०१८ ची सदर शेअर्स वा इक्विटी- केंद्रित म्युच्युअल फंडसच्या युनिट्सची बाजार किंमत यात जी रक्कम अधिक असेल ती रक्कम सुधारीत किंमत म्हणून विचारात घेतली जाईल, जरी हे शेअर किंवा इक्विटी- केंद्रित म्युच्युअल फंड खूप आधी खरेदी केले असले तरीही.

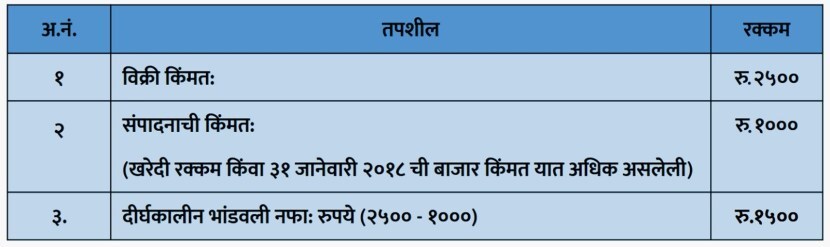

उदाहरणार्थ, एखाद्या व्यक्तीने ऑगस्ट २०१५ मध्ये ६३० रुपयांना शेअर खरेदी केला होता, ३१ जानेवारी २०१८ मध्ये, सदर शेअरची किंमत १,००० रुपये होती. मग या शेअरच्या संपादनाची किंमत रु. १,००० असेल, रु. ६३० नाही. म्हणून, जर व्यक्तीने ३१ जानेवारी २०२० रोजी शेअर रु. २,५०० ला विकला, तर भांडवली नफा खालीलप्रमाणे काढला जाईल:

व्यक्तीच्या एकूण उत्पन्नात दीर्घकालीन भांडवली नफ्याचे उत्पन्न मिळविले जात नाही. कलम ११२ए नुसार, रुपये एक लाखापेक्षा जास्त दीर्घकालीन भांडवली उत्पन्नावर सपाट १०% दराने कर आकारला जातो आणि या उत्पन्नाव्यातिरिक्त असलेल्या शिल्लक उत्पन्नावर व्यक्तीच्या लागू स्लॅब दरानुसार कर आकारला जातो.

हेही वाचा : युद्धसदृश काळातील गुंतवणूक व्यवस्थापन

रोखीकरण्याची प्रक्रिया ‘टॅक्स हार्वेस्टिंग’

ज्याप्रमाणे शेतकरी त्याच्या शेतातील पीकाला चांगला भाव मिळण्याची शक्यता निर्माण झाली की, किंवा सीझन संपायला आल्यावर पीक कापून विकून टाकून फायद्याचं रोखीकरण करतो त्याचप्रमाणे पोर्टफोलिओ असणाऱ्या गुंतवणूकदाराला फक्त त्यांचे सूचीबद्ध इक्विटी शेअर्स आणि इक्विटी- केंद्रित म्युच्युअल फंडसचे युनिट्स विकून टाकणे आणि नंतर काही दिवसांनी त्यांचे गुंतवणूक नियोजन सुरू ठेवण्यासाठी तीच गुंतवणूक परत करणे आवश्यक आहे. थोडक्यात नफ्याचे रोखीकरण करणे आवश्यक आहे अशा रोखीकरण्याच्या प्रक्रियेला ‘टॅक्स हार्वेस्टिंग’ असे म्हणतात आणि ते पूर्णपणे कायदेशीर आणि अनुज्ञेय आहे.

उदाहरणार्थ, एखाद्या गुंतवणूकदाराकडे कंपनीचे १००० शेअर्स आहेत जे त्याने २० मार्च २०१९ रोजी १००० रुपये प्रति शेअरने विकत घेतले. ३१ मार्च २०२३ रोजी या कंपनीच्या शेअरची किंमत रु. १०९८ वर पोहोचली आणि त्या गुंतवणूकदाराने त्यांची विक्री केली. त्यात दीर्घकालीन भांडवली नफा असा होईल. रु १०९८१०००-१०००१०००= रु. ९८,०००. दीर्घकालीन भांडवली नफ्याची रक्कम १ लाख रुपयांपेक्षा कमी असल्याने त्याला कोणताही प्राप्तिकर भरण्याची गरज नाही. करदायित्व न वाढता नफ्याचे रोखीकरण झाले हे महत्वाचे. त्याच्या गुंतवणुकीची आर्थिक योजना सुरू ठेवण्यासाठी, गुंतवणूकदाराने ३ एप्रिल २०२३ रोजी किंवा त्यानंतरच्या ट्रेडिंग दिवशी कंपनीचे समान सूचीबद्ध इक्विटी शेअर्स खरेदी केले.

ही रणनीती कायदेशीर आणि तांत्रिकदृष्ट्या व्यवहार्य आहे. याला सामान्यतः कर कापणी (टॅक्स हार्वेस्टिंग) म्हणून ओळखले जाते, चालू वर्षात नफा मिळवण्यासाठी शेअर्सची विक्री करणे आणि रु. एक लाखापर्यतचा नफा रोख करणे व कर माफीचा लाभ घेणे समाविष्ट आहे. परिणामी, नवीन वर्ष सुरू झाल्यानंतर शेअर्सची पुनर्खरेदी केली जाऊ शकते. आर्थिक वर्ष, संपादनाची सुधारित किंमत आणि संपादनाच्या सुधारित तारखेसह करदात्यासाठी रु. एक लाखापर्यंतचा नफा करपात्र होऊ देतो. हा दृष्टिकोन सर्व काही त्यांच्या गुंतवणूक पोर्टफोलिओ जोखीम प्रोफाइल राखून वेळोवेळी गुंतवणूकदारांचे करदायित्व कमी करते.

हेही वाचा : करावे कर समाधान : नवीन करप्रणाली निवडण्याचे निकष

तथापि, हा पर्याय स्वतःच्या जोखमीसह येतो. जर एखादी व्यक्ती त्यांच्या इक्विटी गुंतवणुकीवर नफा बुक करण्यासाठी ही पद्धत वापरत असेल, तर काही खबरदारी घेणे आवश्यक आहे. थोडक्यात: एकूण करदायित्व कमी करण्यासाठी कर कापणीचा (टॅक्स हार्वेस्टिंग) वापर करताना खालील बाबी ध्यानात ठेवणे आवश्यक आहे.

किंमत आणि संपादनाची तारीख बदलेल

कर कापणीची (टॅक्स हार्वेस्टिंग) पद्धत वापरणारी व्यक्ती मूलत: त्यांच्या इक्विटी गुंतवणुकीची विक्री करत असल्याने आणि नवीन आर्थिक वर्षात ती परत खरेदी करत असल्याने, संपादनाची किंमत आणि तारीख बदलेल. हे लक्षात घेणे महत्त्वाचे आहे की, पुन्हा मिळविलेल्या समभागाच्या संपादनाची तारीख समायोजित केली जाईल आणि पुन्हा मिळवलेल्या समभागासाठी होल्डिंग कालावधी पुनर्संपादनाच्या तारखेपासून सुरू होईल, याचा अर्थ असा की, दीर्घकालीन भांडवली नफ्यावर रुपये १ लाख सूट मिळविण्यासाठी तुम्हाला ते पुन्हा किमान १२ महिन्यांसाठी धरून ठेवावे लागेल आणि जर तुम्हाला ते लवकर विकायचे असेल तर तुम्हाला जास्त अल्पकालीन भांडवल भरण्याची तयारी ठेवावी लागेल.

अल्पकालीन भांडवली नफा

पुनर्संपादनानंतर १२ महिन्यांच्या आत विकल्यास अल्पकालीन नफा पुनर्संपादनानंतर १२ महिन्यांच्या आत खूप चांगल्या नफ्यासह शेअर्सची विक्री करण्याची संधी निर्माण झाल्यास, विक्रीतून मिळणारा कोणताही नफा हा अल्पकालीन भांडवली नफा समजला जाईल, जो करदात्याला समभागांच्या कौतुकास्पद मूल्यावर १५% कर लागू करेल.

हेही वाचा : Money Mantra: डिजिटल इन्शुरन्स पॉलिसी म्हणजे काय? ती कशी काढावी?

दीर्घ कालीन भांडवली उत्पन्नावर ‘कर सवलत’ उपलब्ध नाही

व्यक्तींचे एकूण उत्पन्न पाच लाख किंवा सात लाखांपेक्षा कमी असल्यास कलम ८७ए अंतर्गत कर सवलत मिळते. कलम ८७ए अंतर्गत सूचिबद्ध शेअर्स आणि इक्विटी ओरिएंटेड म्युच्युअल फंडांवरील दीर्घकालीन भांडवली उत्पन्नावरील कर दायित्वावर कलम ११२ए अंतर्गत सूट उपलब्ध नाही.

छाननीत प्रश्न विचारले जाऊ शकतात

भारतात असे कोणतेही स्पष्ट नियम नाहीत, जे कर कापणीला (टॅक्स हार्वेस्टिंग) परवानगी देत नाहीत, परंतु तज्ज्ञ व्यक्ती ही पद्धत वापरण्याबाबत सावधगिरी बाळगण्याचा सल्ला देतात. व्यक्तींनी कर काढणी पद्धतीचा वापर करण्याबाबत सावधगिरी बाळगणे उचित आहे कारण प्राप्तिकर अधिकाऱ्यांकडून करछाननी दरम्यान त्यांच्याकडे विचारपूस केली जाऊ शकते, जर तोच स्टॉक फक्त कर वाचवण्यासाठी विकला गेला आणि परत विकत घेतला गेला तर कदाचित त्यावेळेस ते अडचणीचेही ठरण्याची शक्यता असते.

हेही वाचा : बाजार रंग : पोर्टफोलिओचा डाव मांडताना….

संधी हानी ठरू शकते

इक्विटी मार्केट अस्थिर असतात आणि शेअर्सच्या किमतीत सतत चढ-उतार होतात. भांडवली नफ्यासाठी विकलेल्या इक्विटी गुंतवणुकी विक्रीनंतर अचानक वाढण्याची शक्यता नाकारता येत नाही. अशा केसेसमध्ये गुंतवणूकदार नफा गमावू शकतो आणि उच्च किंमतीला समान इक्विटी पुन्हा खरेदी करावी लागेल.

ब्रोकरेज आणि इतर खर्चाचा परिणाम

स्टॉक ब्रोकरवर अवलंबून असेल तर ब्रोकरेज आणि स्टॅम्प ड्युटी, सिक्युरिटी ट्रान्झॅक्शन चार्ज यांसारखे इतर वैधानिक शुल्क, जेव्हा जेव्हा एखादा सूचीबद्ध शेअर खरेदी किंवा विकला जातो तेव्हा इतर शुल्क आकारले जाते. ब्रोकरेज आणि इतर खर्च जास्त असल्यास कर कापणी पद्धत (टॅक्स हार्वेस्टिंग) प्रभावीपणे कार्य करणार नाही. म्हणून कर कापणी पद्धतीचा वापर करणाऱ्या व्यक्तींनी त्यांचा कर खर्च कमी करण्यासाठी हे लक्षात ठेवले पाहिजे.