आíथक व्यवहारात नफा झाला तर त्यावर कर भरावा लागतो आणि हे साहजिकच आहे; परंतु कधी तोटा सहन करावा लागला तर? कर भरण्यापासून सूट मिळू शकते का?

मागील लेखात सांगितल्याप्रमाणे जास्त उत्पन्न असणाऱ्यांना जास्त कर भरावा लागतो आणि कमी उत्पन्न असणाऱ्यांना कमी कर भरावा लागतो. जर का एखाद्याला व्यवहारात तोटा झाला तर तोटा वजा करून झालेल्या उत्पन्नावर कर भरावा लागतो. हा सर्वसाधारण नियम झाला. म्हणजेच एका स्रोतातून झालेला तोटा हा दुसऱ्या स्रोतातून झालेल्या उत्पन्नातून वजा करता येतो आणि जर या वर्षी झालेला तोटा हा सर्व उत्पन्नापेक्षा जास्त असेल तर तो पुढील वर्षीच्या उत्पन्नातूनसुद्धा वजा करता येतो.

थोडक्यात प्राप्तिकर कायद्याप्रमाणे तोटय़ासंबंधीच्या तरतुदी खालील दोन तऱ्हेने विभागल्या गेल्या आहेत.

१. इतर उत्पन्नातून तोटय़ाची वजावट घेणे : म्हणजे एका स्रोतातून झालेला तोटा हा त्याच करनिर्धारण वर्षांच्या दुसऱ्या स्रोतातून झालेल्या उत्पन्नातून वजा करणे.

२. पुढील वर्षांसाठी वर्ग (कॅरी फॉरवर्ड) करता येणे आणि पुढील वर्षीच्या उत्पन्नातून वजावट घेणे : म्हणजे त्याच वर्षांतील उत्पन्न हे झालेल्या तोटय़ापेक्षा कमी असेल आणि सर्व तोटा उत्पन्नातून वजा होऊ शकत नसेल तर तो पुढील वर्षीच्या उत्पन्नातूनसुद्धा वजा करता येतो.

यासंबंधी प्राप्तिकर कायद्यातील तरतुदींचा आढावा घेऊ या.

उत्पन्न हे खालील स्रोतात विभागले जाते आणि तोटासुद्धा या स्रोतांमध्येच गणला जातो :

१.पगारापासून उत्पन्न

२. घर भाडे उत्पन्न

३. धंदा-व्यवसायापासून उत्पन्न

४. भांडवली नफा

५. इतर उत्पन्न

तोटा वजा करण्याची पद्धत खालीलप्रमाणे :

१. जर तोटा झाला तर त्याच स्रोताच्या दुसऱ्या उत्पन्नातून हा तोटा वजा करावा.

२. हा तोटा त्याच स्रोताच्या दुसऱ्या उत्पन्नातून संपूर्णपणे वजा होत नसेल तो दुसऱ्या स्रोताच्या उत्पन्नातून वजा करावा (याला काही अटी आहेत).

३. हा तोटा दुसऱ्या स्रोताच्या उत्पन्नातूनसुद्धा संपूर्णपणे वजा होत नसेल तर तो पुढील वर्षांसाठी कॅरी फॉरवर्ड करता येतो.

उदा. करदात्याचे उत्पन्न खालील प्रमाणे आहे :

पगारापासून उत्पन्न रु. ४,००,०००

एका घराचे भाडे उत्पन्न रु. ६०,०००

राहत्या घरावर भरत

असलेले व्याज रु. ९०,०००

या करदात्याचा तोटा खालीलप््रमाणे उत्पन्नातून वजा होईल =

घरभाडे उत्पन्न १ :

एका घरावरील उत्पन्न रु. ६०,०००

वजा मालमत्ता कर रु. ६,०००

वजा प्रमाणित वजावट (३०%) रु. १६,२०० या घराचे करपात्र उत्पन्न रु. ३७,८००

घरभाडे उत्पन्न २ :

राहत्या घराचे उत्पन्न शून्य रुपये

वजा गृहकर्जावरील व्याज रु. ९०,०००

या घराचे उत्पन्न (तोटा) (-) रु. ९०,०००

घरभाडे उत्पन्न २ मध्ये दर्शविलेला ९०,००० रुपयांचा तोटा हा प्रथम त्याच स्रोताच्या घरभाडे उत्पन्न १ मधून वजा होईल; परंतु हा तोटा संपूर्णपणे घरभाडे उत्पन्नातून वजा होत नसल्यामुळे बाकीचे ५२,५०० रुपये (९०,००० वजा ३७,८००रुपये) पगाराच्या उत्पन्नातून वजा होऊन बाकी ३,४७,८०० रुपये (पगाराचे उत्पन्न ४,००,००० वजा घरभाडे उत्पन्नातील तोटा ५२,५०० रुपये) हे करपात्र उत्पन्न असेल आणि त्यावर कर भरावा लागेल. जर करदात्याला पगाराचे उत्पन्न नसते तर ५२,५०० रुपयांचा तोटा हा नंतरच्या वर्षांसाठी पुढे नेता आला असता.

या प्रत्येक स्रोतामध्ये झालेल्या तोटय़ाविषयीच्या तरतुदी वेगवेगळ्या आहेत.

या तरतुदी खालीलप्रमाणे :

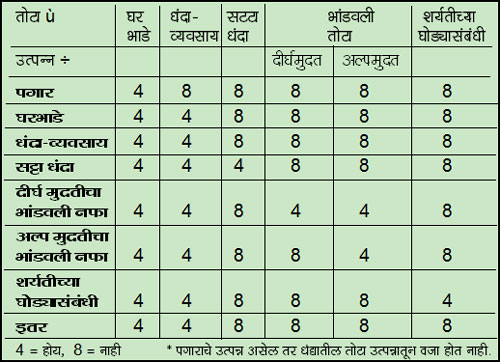

१. घरभाडे उत्पन्नात तोटा :

ज्या करनिर्धारण वर्षांत घरभाडे उत्पन्नाच्या स्रोतात तोटा झाला आहे त्या वर्षांत हा तोटा कोणत्याही उत्पन्नातून वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ८ वर्षांसाठी कॅरी फॉरवर्ड करता येतो; परंतु पुढील वर्षांमध्ये तो फक्तघरभाडे उत्पन्नातूनच वजा करता येतो. जर तोटा पुढील ८ वर्षांत घरभाडे उत्पन्नातून वजा होऊ शकला नाही तर वजावटीचा लाभ समाप्त होतो.

२. धंदा-व्यवसायात तोटा :

हा तोटा तीन प्रकारांत विभागला जातो.

’ धंदा-व्यवसायातील तोटा : ज्या करनिर्धारण वर्षांत धंदा-व्यवसायातील तोटा झाला आहे त्या वर्षी तो पगाराव्यतिरिक्त कोणत्याही उत्पन्नातून वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ८ वर्षांसाठी वर्ग करता येतो; परंतु पुढील वर्षांमध्ये तो फक्त धंदा-व्यवसायातील उत्पन्नातूनच वजा करता येतो.

’ घसारा : ज्या करनिर्धारण वर्षांत घसारा, धंदा-व्यवसायातील उत्पन्नापेक्षा जास्त असेल तर त्या वर्षी तो पगाराव्यतिरिक्त उत्पन्नातून वजा करता येतो. त्यावर्षीचा घसारा संपूर्णपणे वजा होत नसल्यास तो पुढील वर्षांसाठी कॅरी फॉरवर्ड करता येतो आणि तो पुढील वर्षांमध्ये तो पगाराव्यतिरिक्त कोणत्याही उत्पन्नातून वजा करता येतो. हा घसारा कॅरी फॉरवर्ड करण्यासाठी ८ वर्षांची अट नाही. तो कितीही वर्षांसाठी कॅरी फॉरवर्ड करता येतो.

* सट्टा धंद्यातील तोटा : ज्या करनिर्धारण वर्षांत सटटा धंदात तोटा झाला आहे त्या वर्षी तो सटटा धंद्यातील उत्पन्नातूनच वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ४ वर्षांसाठी कॅरी फॉरवर्ड करता येतो; परंतु पुढील वर्षांमध्ये तो फक्त सट्टा धंद्यातील उत्पन्नातूनच वजा करता येतो.

धंदा-व्यवसायातील तोटा वजा करण्याचा अग्रक्रम खालीलप्रमाणे :

१. प्रथम त्या वर्षीचा घसारा

२. नंतर मागील वर्षांपासून कॅरी फॉरवर्ड केलेला धंदा-व्यवसायातील तोटा

३. त्यानंतर मागील वर्षांचा कॅरी फॉरवर्ड केलेला घसारा.

३. भांडवली तोटा :

भांडवली नफा जसा दीर्घ मुदतीचा आणि लघु मुदतीचा असतो तसाच भांडवली तोटादेखील दीर्घ मुदतीचा आणि लघु मुदतीचा असतो. या दोन्हीसाठी प्राप्तिकर कायद्यात वेगवेगळ्या तरतुदी आहेत.

ल्ल दीर्घ मुदतीचा भांडवली तोटा : ज्या करनिर्धारण वर्षांत दीर्घ मुदतीचा भांडवली तोटा झाला आहे त्या वर्षी तो तोटा फक्त दीर्घ मुदतीच्या भांडवली नफ्यातूनच वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ८ वर्षांसाठी कॅरी फॉरवर्ड करता येतो आणि पुढील वर्षांमध्ये तो फक्त दीर्घ मुदतीच्या भांडवली नफ्यातूनच वजा करता येतो. समभाग आणि समभागांशी संलग्न (शेअर्स किंवा इक्विटी ओरिएन्टेड फंडातील) गुंतवणुकीवरील दीर्घ मुदतीचा भांडवली नफा ज्यावर शेअर उलाढाल कर भरला आहे तो करमुक्त आहे. असा दीर्घ मुदतीचा भांडवली तोटा उत्पन्नातून वजा होत नाही आणि कॅरी फॉरवर्डसुद्धा होत नाही.

* लघु मुदतीचा तोटा : ज्या करनिर्धारण वर्षांत लघु मुदतीचा भांडवली तोटा झाला आहे त्या वर्षी तो तोटा कोणत्याही भांडवली नफ्यातून (दीर्घ किंवा लघु) वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ८ वर्षांसाठी कॅरी फॉरवर्ड करता येतो आणि पुढील वर्षांमध्ये तो कोणत्याही भांडवली नफ्यातूनच (दीर्घ किंवा लघु) वजा करता येतो. काही लघु मुदतीच्या भांडवली तोटय़ाची वजावट भांडवली नफ्यातून मिळत नाही जसे, लाभांश किंवा बोनस मिळण्याच्या ३ महिने आधी घेतलेल्या काही म्युचुअल फंडाचे युनिट्स किंवा सिक्युरिटीज आणि लाभांश किंवा बोनस मिळाल्यानंतर ३ किंवा ९ महिन्यांत विक्री केल्यानंतर झालेला तोटय़ाची वजावट मिळत नाही.

४. इतर उत्पन्नात तोटा :

ज्या करनिर्धारण वर्षांत इतर उत्पन्नाच्या स्रोतात तोटा झाला आहे त्या वर्षांत हा तोटा कोणत्याही उत्पन्नातून वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील वर्षांसाठी कॅरी फॉरवर्ड करता येत नाही.

५. शर्यतीच्या घोडय़ाची मालकी आणि संगोपन व्यवसायातील तोटा :

ज्या करनिर्धारण वर्षांत या धंद्यात तोटा झाला आहे त्या वर्षी तो शर्यतीच्या घोडय़ाची मालकी आणि संगोपनाच्या व्यवसायातील उत्पन्नातूनच वजा करता येतो. त्या वर्षीचा तोटा संपूर्णपणे वजा होत नसल्यास तो पुढील ४ वर्षांसाठी कॅरी फॉरवर्ड करता येतो; परंतु पुढील वर्षांमध्ये तो फक्त शर्यतीच्या घोडय़ाची मालकी आणि संगोपनाच्या व्यवसायातील उत्पन्नातूनच वजा करता येतो.

वरील तरतुदी थोडक्यात सोबतच्या तक्त्यामध्ये दर्शविल्या आहेत.

तोटा उत्पन्नातून वजा करण्यासाठी आणि तो कॅरी फॉरवर्ड करण्याच्या संदर्भातील काही तरतुदी :

१. विवरणपत्र वेळेवर दाखल केले असले पाहिजे : विवरणपत्र भरण्याची मुदत पगारदारांसाठी ३१ जुल आणि धंदा-व्यवसायातील व्यक्तींसाठी (ज्यांना लेखापरीक्षण बंधनकारक आहे) ३० सप्टेंबर अशी आहे. काही कारणामुळे ही मुदत वाढवली जाते. विवरणपत्र अशा मुदतीत दाखल केले तरच तोटा कॅरी फॉरवर्ड करता येतो आणि तो पुढील वर्षांच्या उत्पन्नतून वजा करता येतो. प्राप्तिकर खात्याला २००१ सालात विलंब माफी करण्याचे अधिकार दिले आहेत.

२. घरभाडे उत्पन्नातील तोटा आणि घसारा हा विवरणपत्र वेळेवर दाखल केले नाही तरी मिळतो. यासाठी वरील अट नाही.

३. जर या वर्षीचे विवरणपत्र वेळेवर दाखल करता आले नाही तरी मागील वर्षांतील तोटा आपण कॅरी फॉरवर्ड करू शकतो.

४. जे उत्पन्न करमुक्त आहे अशा उत्पन्नाच्या स्रोतात तोटा झाला तर तो इतर उत्पन्नातून वजा करता येत नाही आणि तो कॅरी फॉरवर्ड सुद्धा करता येत नाही.

५. धंदा-व्यवसाय करणाऱ्यांनी ज्या भांडवली मालमत्तेवर पूर्वी कधीही घसारा गणला असेल, असा भांडवली नफा हा लघुमुदतीचा भांडवली नफा म्हणूनच गणला जातो जरी मालमत्तेची विक्री ३ वर्षांनंतर केली असेल तरी.

– प्रवीण देशपांडे

pravin3966@rediffmail.com

(लेखक मुंबईस्थित सनदी लेखाकार)