वसंत माधव कुळकर्णी

आजच्या या सदरासाठी स्वप्निल कुळकर्णी यांच्या आर्थिक नियोजनाची निवड केली आहे. स्वप्निल (२८ ) हे सनदी लेखापाल असून ‘लोकसत्ता’चे वाचक आहेत. ते आणि त्यांचे वडील अंबरनाथ येथे राहतात. वडील बँक ऑफ इंडियामधून सेवानिवृत्त झाले असून त्यांना पेन्शन मिळते. स्वप्निल यांच्या आईचे जानेवारी २०२१ मध्ये निधन झाले. त्या शिक्षिका होत्या. स्वप्निल यांच्या आईच्या आजारपणात मोठी रक्कम खर्च झाली. प्रवासाच्या दृष्टीने अंबरनाथ लांब पडत असल्याने पहिल्यांदा कल्याण येथे आणि पाच वर्षांनी ठाणे येथे या घर घ्यायची आणि सेवानिवृत्ती नियोजन अशी त्यांनी तीन आर्थिक उद्दिष्टे निश्चित केली आहेत. येत्या वर्षभरात त्यांचा विवाह करण्याचा विचार आहे. त्यांच्या उत्पन्नात वर्षभरानंतर ५० हजार रुपयांची वाढ होईल, असे गृहीत धरून हे नियोजन केले आहे.

आणखी वाचा-‘टीडीएस’चा जाच: कोणाला, कधी आणि किती?

आर्थिक नियोजनात सुरक्षिततेला सर्वोच्च प्राथमिकता दिलेली असते. आयुष्यात घडणाऱ्या अकल्पित घटनांचे आर्थिक परिणाम होत असतात. हे परिणाम टाळायचे तर टर्म इन्शुरन्स (मुदत विमा) त्यावरील सगळ्यात चांगला उपाय आहे. दुदैवाने टर्म इन्शुरन्स हे ‘पुश प्रोडक्ट’ आहे. आर्थिक अल्प साक्षरतेमुळे कोणी आपणहून विमा खरेदी करीत नाही. अपुऱ्या विमा छत्राची खरेदी हा दोष नेहमीच दिसून येतो. टर्म इन्शुरन्स प्लॅनचे मुख्य उद्दिष्ट आर्थिक संरक्षण आहे. जर तुम्ही उद्या या जगात नसाल तर टर्म प्लॅन तुमचे भविष्यातील खर्च आणि दायित्वे तुमच्या बचतीतून पूर्ण कव्हर करते. जेणेकरून विमेदार व्यक्तीच्या कुटुंबाला आर्थिक संरक्षण देणे हा त्याच्या मागचा उद्देश आहे. आज तुम्ही तिशीच्या आत आहात. लहान वयात आणि जास्त कालावधीसाठी टर्म प्लॅन विकत घेतल्यास ते किफायतशीर आहे. जेव्हा तुम्ही तरुण असता तेव्हा तुम्ही खूप निरोगीही असता. साहजिकच तुम्ही अकाली मरण्याची शक्यता कमी असते. परिणामी विमा हप्ता कमी असतो. पुरेशा कालावधीसाठी विमा खरेदी न केल्यास वयाच्या ५५ व्या वर्षी टर्म प्लॅन पुन्हा खरेदी करणे महाग आहे. या वयात तुम्हाला आरोग्याच्या समस्यांशी सामना करावा लागत असतो. वाढत्या वयातील इतर गरजा म्हणजे आरोग्याशी संबंधित खर्चापासून संरक्षण आणि गंभीर आजारांसाठी संरक्षण ज्यात व्यक्तींची आयुष्यभराची बचत संपुष्टात येण्याची शक्यता असते.

कृती योजना

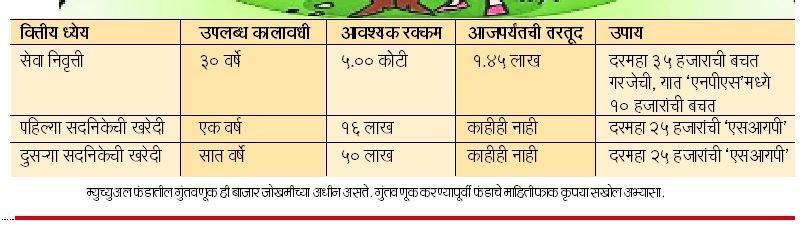

तुमच्या वित्तीय नियोजनानुसार तुम्ही वयाच्या ५८ व्या वर्षापर्यंत कर्जाचे हप्ते भरत राहणार आहात. त्यामुळे तीन कोटींची वयाच्या ६०व्या वर्षापर्यंत विमा संरक्षण देणारी पॉलिसी असावी. भावी पत्नीचे उत्पन्न किती असेल हे आज सांगता येत नसल्याने त्यांनी नेमका कितीचा टर्म इन्शुरन्स घ्यावा हे आजच सांगता येणार नाही. परंतु विवाह झाल्या झाल्या त्यांचा सुद्धा टर्म इन्शुरन्स खरेदी करावा.

आणखी वाचा- मार्ग सुबत्तेचा: गुंतवणूक पर्याय कसे निवडावेत ?

सेवानिवृत्ती नियोजनासाठी ७ कोटी रुपयांचा निधी ३० वर्षात जमविणे गरजेचे आहे. या पैकी २ कोटी भविष्य निर्वाह निधी व तत्सम लाभातून मिळतील. त्यामुळे ३० वर्षात उर्वरित ५ कोटी जमविण्यासाठी ३५ हजाराची ‘एसआयपी’ करणे आवश्यक आहे.

shreeyachebaba@gmail.com